���̋L���̊ďC��

�������ecbeing

���� �x��

EC�T�C�g�\�z�v���b�g�t�H�[���uecbeing�v�EBtoB��pEC�T�C�g�\�z�v���b�g�t�H�[���uecbeing BtoB�v�����������������Ă����Ƃ̂ւ̎�ނ�ʂ��ē����m�������ƂɁAEC�\�z�E�^�p���邤���Ŗ��ɗ�����ŐV�g�����h���M�B

2016�N12���A�����𑱂���N���W�b�g�J�[�h�̏��R�k��s���g�p���āA���菤����@�ƂƂ��ɃN���W�b�g�J�[�h����Ɋւ��銄���̔��@�̉��������z����܂����B���̉����ɂ���ăN���W�b�g�J�[�h���̗p���Ă���EC���Ǝ҂�2018�N3���܂łɋ�̓I�ȑ�����Ȃ���A�N���W�b�g�J�[�h�����p�ł��Ȃ��Ȃ��Ă��܂��\��������܂��B

�����EC���Ǝ҂������̔��@�̉����ɔ����K�v�ȏ��u��d�v�ȃ|�C���g�ɂ��Đ������܂��BEC���Ǝ҂͖����ł��Ȃ����e�ɂȂ��Ă���܂��I���Ђ������������B

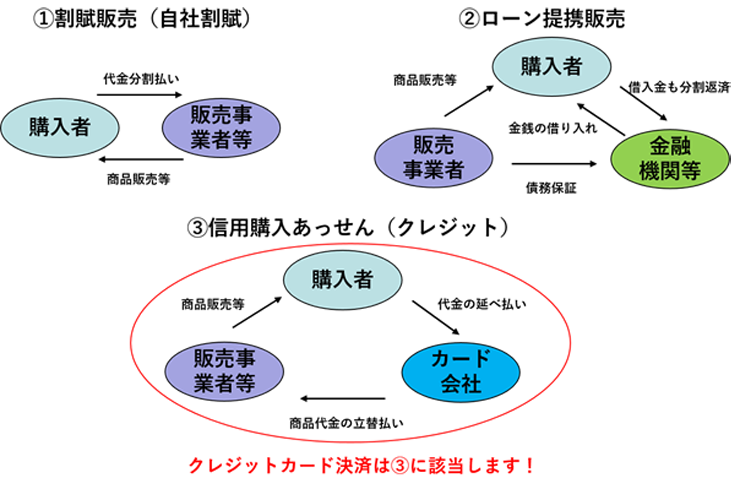

��������̎x���������Ďx�������Ƃ������Ƃ����̔������ł��B���Ȃ݂Ɂu�����v�Ƃ������t�́B�����́u���v�ƌ����́u���v�����킹�Ċ����Ƃ������t�����܂�܂����B

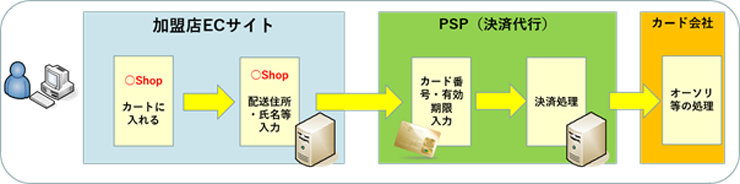

���������Ɍ��炸�A�x���Ԋu�ɉ����ďT���E�{���E�����E�N���Ȃǂ̕��@������A����ҐM�p�̂����̔̔��M�p�̈�ƂȂ�܂��B���̂悤�Ȃ��Ƃ��܂��Ɋ����̔��ƌĂ�ł��܂��B��ɑ�����x�����O�������ƁA���Ƃ��������x��������������܂��B

�����̔��@�Ƃ̓N���W�b�g�������ΏۂɎ��Ǝ҂����ׂ����[�����߂���̂ł���A

�@ �w���ғ��̗��v��ی삷�邱��

�A �����̔����ɌW�����������ɂ��邱��

�B ���i���̗��ʁA�̒��~���ɂ��邱��

��L3�_����ȖړI�Ƃ��Ă��܂��B

�ł͂Ȃ��@���ŏ���ҕی샋�[����݂���K�v������̂ł��傤���H

���R�Ƃ��Ă͊����̔����Ə���̎x���������z�̂��߁A���U�ɑ������҂̒�R�����Ȃ��A�㕥���Ȃǂ͎x�����z������҂Ɍ����ɂ����A����҂͔̔��X��N���W�b�g��ЂƂ��ꂼ��ʂ̌_������ԂȂǂ̂��Ƃ���A����҂Ƃ̃g���u�����N����₷������ł��B

�N���W�b�g�J�[�h���̗p���Ă���EC�T�C�g�́A�N���W�b�g�J�[�h�̈��S�ȗ��p����邽�߂Ɋ����̔��@�����̎��s�v��̂��ƈȉ��̂悤�ȑ������K�v������܂��B

�����X�ɑ��A�N���W�b�g�J�[�h�ԍ����̏��Ǘ���A⾃��̈ϑ���ɏ��Ǘ��Ɋւ��w������⾏�����Ƃ��`�����A�����X�ɑ��N���W�b�g�J�[�h�[���̂h�b�Ή����Ȃǂɂ��s���g⽤����`���t����B

�����X�ɑ��N���W�b�g�J�[�h�ԍ�������舵�����Ƃ�F�߂�_����������B���Ǝ҂ɂ��Ă͓o�^���x��n�݂���ƂƂ��ɁA���Y�����X�ւ̒������`���t����B

�����X�_���ЂƓ����̈ʒu�t���ɂ��錈�ϑ�⾏�ƎҁiFinTech��Ɠ��j�ɂ������X�_���ЂƓ�⼀�̓o�^����⼊�B�����X�̃J�[�h��⽤���̏�⾯��t�`�����ɘa�B

EC�T�C�g�̃Z�L�����e�B����������Ƃ������Ƃ͂킩��܂����A���ۉ�������Ηǂ��̂��킩��Â炢�ł���ˁE�E�E�H�ȒP�Ɍ�����EC�T�C�g�Ȃǂ̓C���^�[�l�b�g�o�R�Ŏ������邽�߁A�N���W�b�g�J�[�h���Ȃǂ��R�k������s�����������ɂ��������肷��̂ŁAEC���Ǝ҂⌈�ϑ�s��Ђ̓Z�L�����e�B���������܂��傤�B�Ƃ������Ƃł��B

�ł͊����̔��@�̉����ɂ����EC�T�C�g�^�c���Ǝ҂͂ǂ̂悤�ɑΉ�����Ηǂ��̂ł��傤���H

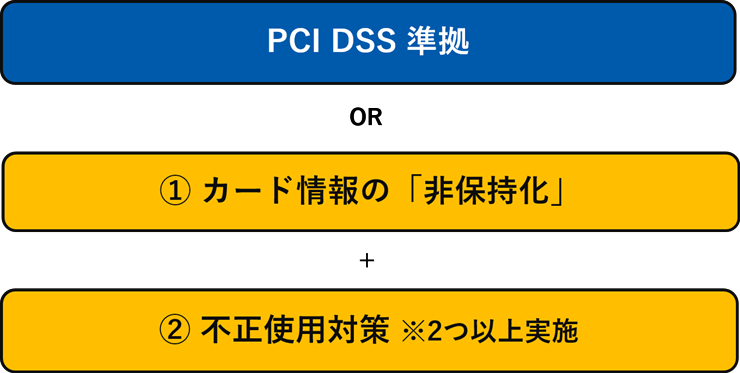

�܂��ŏ��ɁuPCI DSS�ɏ�������v�������́A�u�J�[�h���̔�ێ���������v�ǂ��炩�̑Ή����K�v�ƂȂ�܂��B

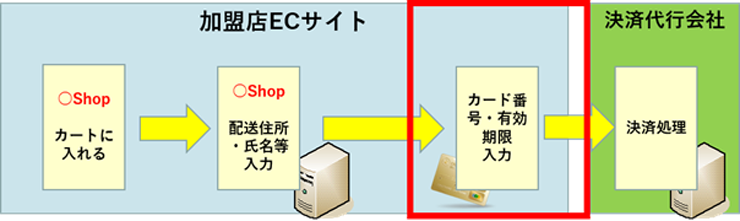

�����N���W�b�g�J�[�h�����Г��ŕۑ��A�����A�`������ꍇ�́APCI DSS�ɏ�������K�v������܂��B

PCI DSS�ɏ�������ɂ͔F�肳�ꂽ�R���@�ւɂ��K��R��������A����ɊO���ɐڂ��Ă���l�b�g���[�N�V�X�e���i�T�[�o�@��A�l�b�g���[�N�@��A�A�v���P�[�V�����Ȃǁj�̐Ǝ㐫�X�L�������s���APCI DSS�ŗv������Ă��鍂�����̃Z�L�����e�B������Ă��邩�Ƃ������Ƃ��`�F�b�N���������邱�Ƃ��ł��܂��B

�ł���EC���Ǝґ��ŏ�������ƂȂ�ƁA�V�X�e��������l����Ȃǔ��ɑ傫�ȃR�X�g��������\��������A���܂茻���I�ł͂������܂���B

���i�K�ł̑�Ƃ��đ����̂��A���ꂩ���������u�J�[�h���̔�ێ����v�ł̑Ή��������Ǝv���܂��B

PCI DSS�ɏ���������@�̑��ɁA�J�[�h�����ێ��E��ʉ߂�����@������܂��B�����EC�T�C�g�ɃN���W�b�g�J�[�h�̏��������Ȃ��Ƃ������Ƃł��B���m�ɂ����ƃN���W�b�g�J�[�h����EC�T�C�g�ɒʉ߂����Ȃ��A�������Ȃ��A�ۑ����Ȃ��B�Ƃ������@�ł��B���i�K�Ŕ�ێ��E��ʉ߂��\�Ȍ��ϕ��@�Ƃ��Ă͈ȉ���2�̃p�^�[���̑�Ŕ�ێ������\�ɂȂ�܂��B

�ł͂���2�p�^�[���͋�̓I�ɂǂ̂悤�Ȍ��ϕ��@�Ȃ̂ł��傤���H

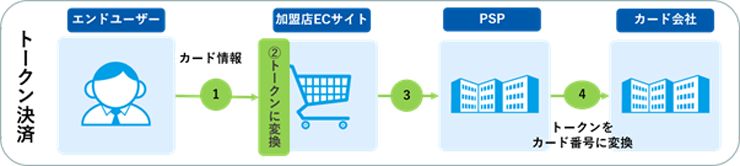

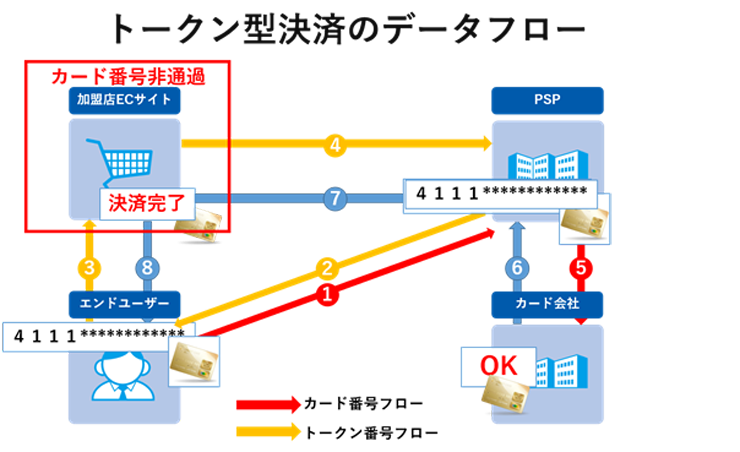

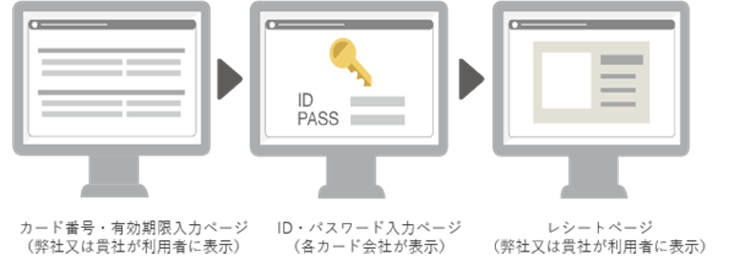

���g�[�N���^�iJavaScript�^�j����

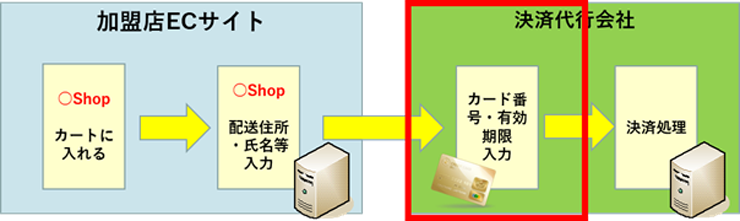

�g�[�N���`���ŃJ�[�h���ς����s��������ŁAJavaScript�𗘗p���ăJ�[�h����PSP�iPayment Service Provider�j�֑��M������@�ł��BEC�T�C�g�ōw���҂����͂���J�[�h�ԍ���ʂ̕�����ɒu�������܂��B�J�[�h���͕ʂ̕�����Ƃ���EC�T�C�g��ʉ߂��邽�߁A�J�[�h���EC�T�C�g���̃T�[�o�Łu�ʉ߁A�����A�ۑ��v����Ȃ����߁A��ێ��E��ʉ߂̑Ή����\�ɂȂ�܂��B

�������N�^�C�v�^����

EC�T�C�g����PSP�iPayment Service Provider�j�̉�ʂ֑J�ڂ���������ł��BPSP�̒��錈�ω�ʂ�\�������APSP���Ō��Ϗ������s�����߁AEC�T�C�g�ɂăJ�[�h�����u�ʉ߁A�����A�ۑ��v����Ȃ����߁A��ێ��E��ʉ߂̑Ή����\�ɂȂ�܂��B

PSP�̉�ʂ̃f�U�C�����Ⴗ����ƐM�����ɂ�����Ƃ������O������܂����A������ɂ̓��S�╶���̏C�����o����悤�ɂȂ��Ă��܂��B

���Ȃ݂ɂ��̃����N�^�C�v�̌��ω�ʂɊւ��ẮAHTML/CSS�APHP�̒m��������J�X�^�}�C�Y���\�ɂȂ�܂��B

�g�[�N���^�ƃ����N�^�͌��ς̊����̃^�C�~���O���Ⴂ�܂��B

���ЃT�C�g���Ō��ς��������܂��B

��ʑJ�ڌ�Ɍ��ς��������܂��B

�������EC�T�C�g�̃V�X�e�������K�v�ɂȂ邽�߁A���������Ă���EC�V�X�e���x���_�[�ɂ����k���Ă݂܂��傤�B

�܂���߂̑Ή��Ƃ��Ă͂��Љ��PCI DSS�ɏ������邩�A�J�[�h���̔�ێ��E��ʉ߉����s��Ȃ�������܂���B���Ђ�EC�T�C�g���ǂ��炩�Ή����Ă��邩�H�m�F���Ă݂܂��傤�B

�ǂ��炩�ɑΉ����Ă�����A���͈ȉ��̂悤�ȕs���g�p���2�ȏ���{����K�v������܂��B

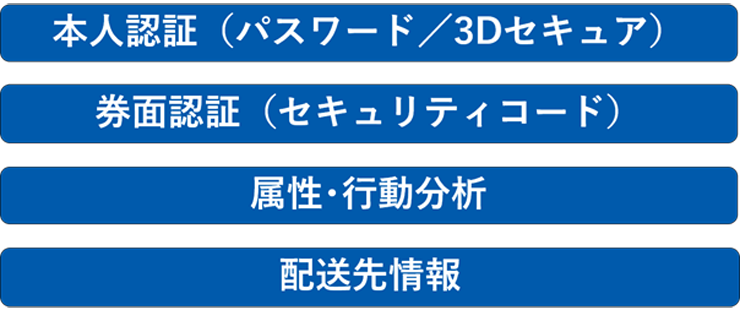

�J�[�h����ێ����̑��ɁA��L�̂悤�ȕs���g�p���2�ȏ���{����K�v������܂��B

�����Ƃ��Ĉ�ԑ����̂��A�{�l�F�i3D�Z�L���A�j�ƌ��ʔF�i�Z�L�����e�B�R�[�h�j�ŕs���g�p����s���Ă���EC���Ǝ҂������ł��B

�J�[�h�ԍ��E�L�������ȊO�ɃJ�[�h��Ђ����p�҂ɔ��s����@�C���^�[�l�b�g��p�̂h�c�E�p�X���[�h�𗘗p�҂����ώ��Ɂ@���͂��J�[�h���ς��s���d�g�݂ł��B�������邱�ƂłȂ肷�܂��ɂ��s�����p���y������A���p�҂Ɉ��S����^���邱�Ƃ��ł��܂��B

�N���W�b�g�J�[�h���ʂɋL�ڂ���Ă��鉺3���i����4���j�̐����ŁA���p�҂̎茳�ɃN���W�b�g�J�[�h�����邱�Ƃ��m�F���邱�Ƃ��ł��A�U���J�[�h�ԍ��ɂ��s�����p���y������܂��B

�����E�s�����͂�z������Ȃǂ͓��ʂȃc�[���Ȃǂ�����K�v�����邽�߁A��L�́u3D�Z�L���A�v�A�u�Z�L�����e�B�R�[�h�v��2�̑���s���Ă���EC���Ǝҗl�������ł��B

2018�N3���܂ł�EC���Ǝ҂ɋ��߂���Ή����܂Ƃ߂�ƁA��L�ƂȂ�܂��BPCI DSS�ɏ������邩�A�J�[�h���̔�ێ����i�g�[�N���^�������N�^�j�ɑΉ�����B�����ĕs���g�p���2�ȏ�̎��s���K�v�ƂȂ�܂��B

��Ђ̏͂������ł��傤���H���Ђ��̊����̔��@����̃^�C�~���O�Ŏ��Ђ�EC�T�C�g�̃Z�L�����e�B�Ή����������Ă݂Ă��������B2017�N�͓���EC�T�C�g�ɂ�����N���W�b�g�J�[�h�����܂ތl���̘R�������̂��������Ă���܂��B�炪�����Ȃ�EC�T�C�g�����炱���A���q�l�Ɉ��S���Ă��������̂��y����ł���������EC�T�C�g�^�c���s�Ȃ��Ă����܂��傤�B

�uecbeing�v��PCI DSS �i��1�j�@�ɂ������A�g�[�N�����ς̗����ɑΉ����Ă���A�����ɂ��EC���Ǝ҂͌o�ώY�ƏȂ���̗v���ɑΉ����ʃJ�X�^�}�C�Y�������B�������̃Z�L�����e�B���x�����ێ����邱�Ƃ��o���܂��Becbeing�͈��������Z�L�����e�B����ւ̎��g�݂��s���AEC�T�C�g�\�z�p�b�P�[�W�������ч�1�̐ӔC���ʂ����Ă����Ɠ����ɁA���S���S�ȃT�[�r�X�̒��s�Ȃ��Ă����܂��B

��1�@2017�N4�����_ �Y���T�[�r�X�̓I�v�V�����ɂ�邲�ł��B

�����X�e�[�W��

EC�j���[�X

���ƃ^�C�v��

copyright © ecbeing corp. all rights reserved.ecbeing.net