���̋L���̊ďC��

�������ecbeing

���� �x��

EC�T�C�g�\�z�v���b�g�t�H�[���uecbeing�v�EBtoB��pEC�T�C�g�\�z�v���b�g�t�H�[���uecbeing BtoB�v�����������������Ă����Ƃ̂ւ̎�ނ�ʂ��ē����m�������ƂɁAEC�\�z�E�^�p���邤���Ŗ��ɗ�����ŐV�g�����h���M�B

�������N�A�X�}�[�g�t�H�����y�̉e��������A�ueKYC�v�Ƃ������t���@����������̂ł͂Ȃ��ł��傤���H���Z�@�ւ⌈�ϊW���̖{�l�m�F�Ƃ��Ċ��ɗ��p�������Ƃ�����Ƃ��������������Ǝv���܂��B

�����A�܂��܂���ʓI�ȗp��ł͂Ȃ����߁A����́ueKYC�v�Ƃ������t�ɂ��ē����̃����b�g���܂߉���������܂��B

�������N�A�X�}�[�g�t�H�����y�̉e��������A�ueKYC�v�Ƃ������t���@����������̂ł͂Ȃ��ł��傤���H���Z�@�ւ⌈�ϊW���̖{�l�m�F�Ƃ��Ċ��ɗ��p�������Ƃ�����Ƃ��������������Ǝv���܂��B

�����A�܂��܂���ʓI�ȗp��ł͂Ȃ����߁A����́ueKYC�v�Ƃ������t�ɂ��ē����̃����b�g���܂߉���������܂��B

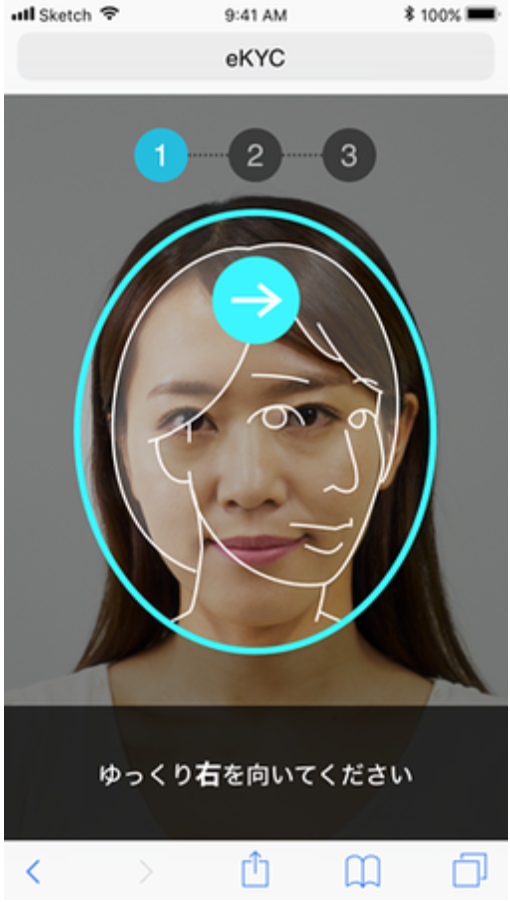

eKYC�Ƃ́u�C�[�E�P�[�E���C�E�V�[�v�Ɠǂ݁A�welectronic Know Your Customer�x�̗��ł��B������w�d�q�I�Ɍڋq��m��x�Ƃ����Ӗ��ɂȂ�܂��B

���Ƃ��ƁuKYC�v�Ƃ������t���̂͋�s�����J�݂ȂǂŕK�v�ɂȂ�{�l�m�F�葱���̑��̂Ƃ��Ďg���Ă���A���̌��t�Ɂuelectronic�v���t�����u�d�q�i�I�����C���j�ł̖{�l�m�F�v�Ƃ����Ӗ��ɂȂ�̂ł��B

���������eKYC���ǂ�ȏ�ʂŗ��p����A�������邱�Ƃœ����郁���b�g�ɂ��Č��Ă����܂��傤�B�����2��eKYC�����p�����V�[�������Љ�܂��B

�E��s�����̊J�݁A�N���W�b�g�J�[�h�̔��s

�O�q�̂悤�ɋ�s�����̊J�݂��͂��߁A�N���W�b�g�J�[�h�̔��s�Ƃ�������ʂ�eKYC��L���ɗ��p���邱�Ƃ��ł��܂��B

�]����KYC�̏ꍇ�A�\�����ݎ��̂̓I�����C����ōs���܂����A�{�l�m�F�̂��߂ɐg���ؖ����i�}�C�i���o�[�A�Ƌ��A�p�X�|�[�g�j�̉摜�̃A�b�v���[�h�A�������͂��̃R�s�[��X��������ɁA�m�F���ނ�����ď��߂Ė{�l�m�F���I������Ƃ������̂ŁA�\���҂Ǝ��Ǝ҂̗����Ɏ�Ԃ⎞�Ԃ��������Ă��܂����B

���������{�l�m�F��eKYC�Ɉڍs�����邱�ƂŁA�\���ґ����葱���̂��߂ɕK�v�Ȏ�Ԃ����炷���Ƃ��ł��A���Ǝґ����T�[�r�X�����܂ł̃��[�h�^�C�����팸���Ȃ��烆�[�U�[�̗��E��h�����ƂɌq�����܂��B

�E�Õ��̃I�����C������

�ߔN�A�X�܂ɍs�����ɒ��Õi��T�C�N���i�ȂnjÕ��̔���̐\�����݂��ł����u�I�����C������v�������Ă��܂��B�Õ��̎�����s���ۂ̃��[�����߂��u�Õ��c�Ɩ@�v�ł́A�Õ��̔���������ꍇ�͖{�l�m�F���K�v�ł���Ɩ��L����Ă���A�I�����C������ł��{�l�m�F���s��Ȃ���Ȃ�܂���B

����܂ł͋�s������N���W�b�g�J�[�h�̂悤�ɐg���ؖ����̃R�s�[��A�b�v���[�h������ȊO�ɂ��A�W���̑Ζʂɂ��{�l�m�F��A�{�l������X�ւɂ�鏑�ނ̂����Ƃ������悤�Ȍ`�Ŗ{�l�m�F���s���Ă��܂����B

���̕��@�ł́A����\�����甭���܂ł�1�T�Ԉȏ�̎��Ԃ�v���Ă��܂������ł͂Ȃ��A�W�ׂ�z�B���Ԃɍ��킹�Ď���őҋ@���Ȃ���Ȃ�Ȃ��Ȃǃ��[�U�[�ɂƂ��Ă͔��Ɏ�Ԃ��������Ă��܂����B�܂����Ǝґ��ɂƂ��Ă��A���ЂŏW��Ƃ��s���ꍇ�͐l������ł͂Ȃ��g���b�N�Ȃǂ̐ݔ��Ȃǂ��ێ����Ȃ���Ȃ�Ȃ���A���ł��Ȃ������X�֕����������ꍇ�̍đ��Ɩ��Ȃǂ��������Ă��܂����B

������eKYC������ΑΖʂł̖{�l�m�F��X���ł̂���肪�s�v�ɂȂ邽�߁A���[�U�[�����Ԃ�ꏊ�ɔ����Ȃ�����i�̔������\�ɂȂ�܂��B�܂����Ǝґ����A�X�ւ�}���p���[���g�����{�l�m�F�Ɩ����Ȃ��Ȃ邱�Ƃ������掞�̃R�X�g�팸�A�I�����C������ɂ�������X���[�Y�ɂȂ������[�U�[�̊l���Ɍq������Ƃ����������b�g�����܂�܂��B

�����ẪS���t�N���u����舵���S���t�p�[�g�i�[�l��EC���j���[�A����������͂�����

eKYC�ɂ͑傫���������u�u���E�U�^�v���u�A�v���^�v������܂��B

�u�u���E�U�^�v�͎��Ђ̃z�[���y�[�W�Ȃǂ���A�N�Z�X���Ă��炢�A�u���E�U��Ŗ{�l�m�F��i�߂Ă��炢�܂��B���̏ꍇ�A���ЃT�C�g��eKYC�̃V�X�e����A�g����K�v������܂��B

�u�A�v���^�v�͖{�l�m�F����̂ɃA�v�����_�E�����[�h���Ă��炢�A�A�v�����Ŗ{�l�m�F���s�����̂ɂȂ�܂��B���̏ꍇ�A���ЃT�C�g�ɂ̓A�v�����_�E�����[�h�ł��郊���N��\�邾���ŁA�A�g�Ȃǂ��K�v�Ȃ��A�v���������ŏ����ł���̂őΉ����ȒP�ł��B

�����A�{�l�m�F���s�����[�U�[���A�v�����_�E�����[�h���Ȃ��Ă͂����Ȃ��Ƃ�����Ԃ���������Ƃ����_�͒��ӂ��K�v�ł��B

eKYC�̓������i�o�܂Ƃ��ĕ֗��������߂ĂƂ��������ł͂Ȃ��A�e���������U�荞�ߍ��\�̑�Ƃ��āA�{�l�m�F�����d�ɂ��Ă����Ƃ������ꂪ����܂��B

�wKYC�x�y�сweKYC�x�̍����ƂȂ�@���́A2007�N�Ɏ{�s���ꂽ�u�ƍ߂ɂ����v�̈ړ]�h�~�Ɋւ���@���i�ƍߎ��v�ړ]�h�~�@�j�v�ł��B

���̖@���ł́A���\�W�c�E�\�͒c�W�E�e���g�D�Ȃǂ̃}�l�[�����_�����O�i�������A�E�ŁA�������Z�Ȃǂ̔ƍ߂ɂ���ē���ꂽ�����̏o�����킩��Ȃ����邽�߁A�ˋ�܂��͑��l���`�̋��Z�@�����Ȃǂ𗘗p���āA�]�X�Ƒ������J��Ԃ����肷�邱�ƁB�j���s�������l������\���̂����ƁE�Ǝ���K���ΏۂƂ��Ă��܂��B

�ƍߎ��v�ړ]�h�~�@�ɏ]���A�K���ΏۂƂȂ��ƁE�Ǝ҂��A�ǂ̂悤�ɂ��Ė{�l�m�F���s���̂���̓I�ɖ������Ă���̂́A�@���ł͂Ȃ����Z������߂Ă���u�@���{�s�K���v�ɂȂ�܂��B

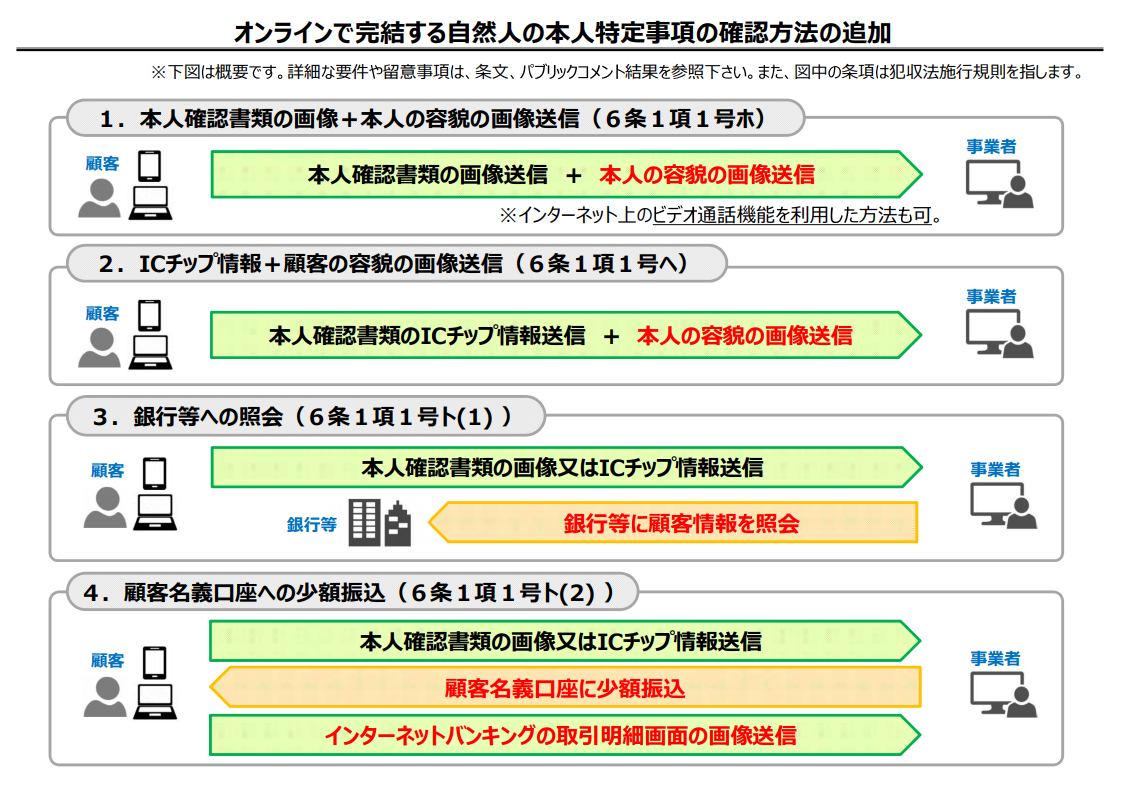

�weKYC�x�́A2018�N11���ɋ��Z�����@���{�s�K���̈ꕔ�������߂Ō��J����܂����B�u�I�����C���Ŋ������鎩�R�l�̖{�l���莖���̊m�F���@�̒lj��v�Ƃ��āA�ȉ���4�̕������L�ڂ���Ă��܂��B

�@�{�l�m�F���ނ̉摜+�{�l�̗e�e�̉摜���M

�AIC�`�b�v���+�ڋq�̗e�e�̉摜���M

�B��s���ւ̏Ɖ�

�C�ڋq���`�����ւ̏��z�U��

���p�F���Z���u�I�����C���Ŋ������鎩�R�l�̖{�l���莖���̊m�F���@�̒lj��v���

URL�Fhttps://www.fsa.go.jp/news/30/sonota/20181130/01.pdf

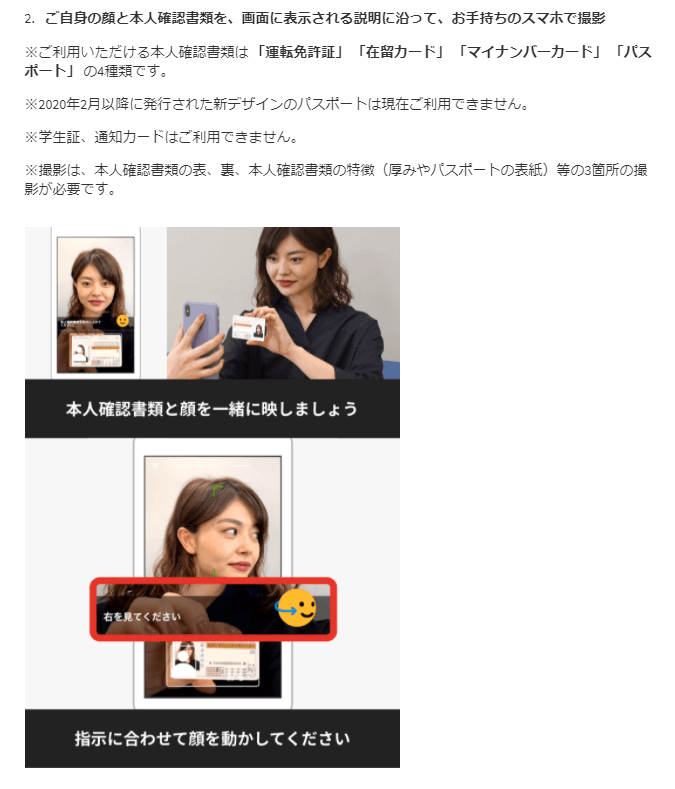

IC�`�b�v�̏�M�͑S���������ɂł����i�ł͂Ȃ����߁A�{�l�m�F���ނ̉摜�𑗂邱�Ƃ��x�^�[���Ǝv���܂��B

eKYC�����Ђ̃T�[�r�X�ɓ�����i�߂�ۂ́A���L�̂悤�Ȃ��Ƃ���������K�v������܂��B

�E�u���E�U�^�ƃA�v���^�̂ǂ���œW�J����̂�

�E�ǂ̃x���_�[��eKYC�T�[�r�X������̂�

�ߔN�����Ă���eKYC�T�[�r�X�̒��ł��A�������Liquid�������uLIQUID eKYC�v�́A�{�l�m�F���ނȂ�тɖ{�l�̗e�e�摜��AI�ɂ�鎩�������99�������F�ؐ��x�ƁA�B�e�J�n���犮���܂ł̗��E������3%���ւ�T�[�r�X�ł��B

����ȓ���������LIQUID eKYC�͋�s�E�N���W�b�g�J�[�h�E�،��Ȃǂ̋��Z�n���ނ��͂��߁A�Õ�����AWeb�T�[�r�X�A�g�ѓd�b�E�ʐM���ƂƂ������{�l�m�F���K�v�ȃT�[�r�X����鎖�Ǝ�141�Ђɓ�������Ă���AeKYC�̃T�[�r�X�Ƃ���3�N�A���V�F�ANo.1�ɋP���Ă��܂��B

��������́A���ۂ�eKYC�����Ă���3�̃T�[�r�X�̎�������Љ�܂��B

�uLINE Pay�v�ł̖{�l�m�F��2��ނ���A�{�l���`�̋�s������o�^����u��s�����ł̖{�l�m�F�v�Ɗ�Ɛg�����ꏏ�Ɏʂ����ʐ^���A�b�v���[�h����u�X�}�z�ł���{�l�m�F�v������܂��B�ŒZ�Ő����Ŋm�F���������邱�Ƃ��ł��܂��B

�����p�FLINE Pay���n�߂悤 - LINE Pay

�o�^�ł����s�������Ȃ����Ɂu�A�v���ł���{�l�m�F�v�Ŋe��T�[�r�X�\���ɕK�v�Ȗ{�l�m�F���ȒP�ɍs����d�g�݂ł��B

�����p�F�A�v���ł���{�l�m�F�Ƃ́H - �����J�� �X�}�z�ł��� �t���}�A�v��

�X�}�[�g�t�H�����g������F�ő�z����̖{�l�m�F���I�����C���Ŋ��������邱�Ƃ��ł���T�[�r�X�ł��B�]���͖{�l�m�F���ނ�o�^������ŁA���ނɋL�ڂ���Ă���Z���ɑ�z�L�b�g�𑗕t���āA�W���ɖ{�l�m�F���s���Ă��܂����B

���̃T�[�r�X���������ƂŁA�I�t�B�X�ȂǏ��ނɋL�ڂ��ꂽ�Z���ȊO�ւ̑�z�L�b�g�̑��t�ƏW�ׂ��\�ɂȂ�܂����B

�܂��A�Ȃ�ڂ��eKYC�ɂ́uLIQUID eKYC�v�̃V�X�e�����̗p����Ă��܂��B

�����p�F�Ȃ�ڂ� ��z����̗���������I - PR TIMES

�����܂�eKYC�ɂ��ĉ�����Ă��܂������A����̎嗬�ɂȂ��Ă����Ǝv���܂��B

�ƍ߂̗\�h��A�{�l�F�̃X�s�[�h�A�b�v�Ȃǃ����b�g������܂����A�T�[�r�X�̒��Ƃ��Ă͓����R�X�g��������A���p�҂��Ή��ł��Ȃ��\�����l�����܂��B

�����������f�����b�g�����܂��A���㗘�p�҂��g���₷���A�����R�X�g���̂�}���ăT�[�r�X���ł�����������Ă����̂ł͂Ȃ����ƍl�����܂��B

�_ EC�T�C�g�ւ̓����Ȃ�eKYC�Ɋւ��邨�Y�݂�������C�y�ɂ��\���t���������� �^

���⍇���E�����k�͂�����

�����X�e�[�W��

EC�j���[�X

���ƃ^�C�v��

copyright © ecbeing corp. all rights reserved.ecbeing.net